PREVIDÊNCIA PRIVADA

Hoje, você começa a investir...

Amanhã, você colhe os frutos

PREVIDÊNCIA COMPLEMENTAR ABERTA

A previdência complementar é facultativa e tem a finalidade de proporcionar ao indivíduo proteção adicional àquela fornecida pela previdência social (INSS e instituições semelhantes).

A decisão de participar de um plano de previdência implica fazer uma poupança periódica, preferencialmente, mensal durante o período de acumulação (data de contratação até data escolhida para início do recebimento do benefício), visando a juntar recursos para receber de uma única vez ou sob a forma de renda mensal. Exige, portanto, certa disciplina por parte do poupador.

Esses recursos podem ser resgatados ou transferidos para planos da mesma espécie de outra seguradora ou entidade de previdência complementar aberta a qualquer tempo, durante o período de acumulação, desde que sejam respeitadas as carências e outras características que cada plano possui.

Quais os tipos de previdência complementar?

Existem dois tipos de previdência complementar: a “aberta”, que possibilita a adesão de qualquer pessoa, e a “fechada”, restrita a participantes de um grupo vinculado a um fundo de pensão (entidade ou sociedade civil que administra o patrimônio formado pelas contribuições de participantes e patrocinador).

O primeiro tipo é formado por entidades de previdência complementar aberta ou seguradoras autorizadas, enquanto o segundo por fundações ou sociedades civis sem fins lucrativos que integram a previdência complementar fechada.

A previdência complementar e a previdência social são dois regimes autônomos, ou seja, um não depende do outro. Em outras palavras, o participante de um plano privado não precisa receber os benefícios da previdência social para requerer o benefício da previdência complementar e vice-versa.

A previdência complementar tem vantagens fiscais?

Sim, os planos de previdência complementar abertos recebem estímulo do governo. No caso do PGBL, as contribuições realizadas para esses tipos de planos podem ser deduzidas da base de cálculo do imposto, na declaração de ajuste anual do Imposto de Renda, desde que seja utilizado o modelo completo fornecido pela Receita Federal. A dedução está limitada a 12% da renda bruta anual.

O desconto não é feito diretamente sobre o imposto devido, mas sobre a base de cálculo, ou seja, sobre o total dos rendimentos tributáveis do ano, até o limite de 12% da renda bruta anual.

Não se trata de isenção fiscal, porque o Imposto de Renda que deixou de ser pago durante a fase de acumulação do plano, devido à redução da base de cálculo do imposto, será recolhido quando o participante retirar os recursos quer seja sob a forma de resgate ou de benefício.

O que é o Plano Gerador de Benefícios Livres (PGBL)?

O PGBL é o principal plano de previdência complementar aberta. O plano não tem rentabilidade predeterminada. O dinheiro acumulado pelo participante é aplicado em um Fundo de Investimento Especialmente Constituído (FIE), que é atualizado diariamente com base no valor diário de suas cotas. Os FIEs são formados com recursos captados por entidades ou seguradoras autorizadas a comercializar planos de previdência complementar aberta. Estas, por sua vez, contratam uma instituição financeira gestora de recursos, responsável pela aplicação dos recursos em fundos de renda fixa ou em fundos que misturam renda fixa e ações.

O participante pode escolher o perfil de risco dos fundos, com maior aplicação em renda fixa ou ações, sendo que a participação das ações nos fundos mistos não pode ultrapassar 49%. Na data da concessão do benefício, que pode ser mediante pagamento único ou sob a forma de renda, o valor é calculado de acordo com o montante acumulado, tipo de renda, idade do participante e dos beneficiários, taxa de juros, etc.

Existe também o PGBL Programado, que possibilita ao participante, durante o período de acumulação, resgates previamente programados.

O que é o plano Vida Gerador de Benefício Livre (VGBL)?

É um seguro de vida com cobertura por sobrevivência, com o objetivo principal de concessão de complementação de aposentadoria (como o PGBL) e também de seguro de vida. Constitui de longe o produto de maior arrecadação de recursos na área de regulação da SUSEP, representando cerca de 40% do total.

O Vida Gerador de Benefício Livre (VGBL) e o Plano Gerador de Benefício Livre (PGBL) são semelhantes, mas tecnicamente o VGBL não está enquadrado como plano de previdência complementar, mas como seguro de pessoas com cobertura de sobrevivência. Ambos são considerados, no entanto, “planos de acumulação”.

Nos dois planos, apenas a contribuição é definida, ou seja, a pessoa paga uma quantia mensal ou faz depósitos esporádicos para formar uma poupança que pode ser recebida de uma só vez ou convertida em parcelas mensais.

Na família VGBL há também o VGBL Programado, que admite a possibilidade de contratação prévia de resgates programados durante a fase de diferimento.

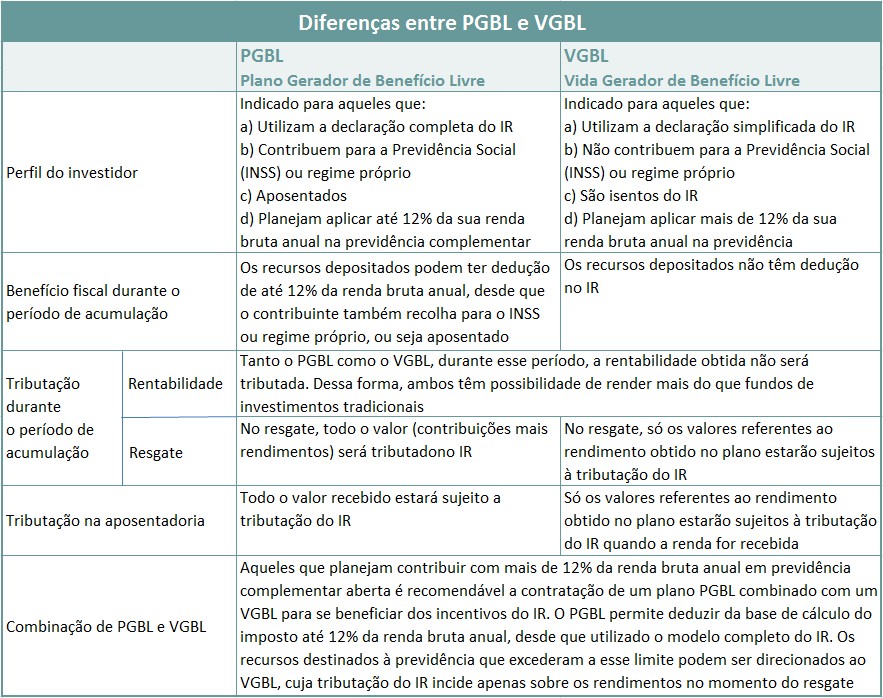

Quais são as diferenças entre PGBL e VGBL?

A principal diferença entre o PGBL e o VGBL é o tratamento tributário.

O PGBL é indicado para quem faz a declaração completa do Imposto de Renda, porque permite deduzir da base de cálculo do IR até 12% da renda bruta anual. O desconto não é feito diretamente sobre o imposto devido, mas sobre a base de cálculo, ou seja, sobre o total dos rendimentos tributáveis do ano, até o limite máximo de 12% desse valor. Quando você for resgatar os recursos acumulados ou receber o benefício do PGBL, haverá cobrança do Imposto de Renda sobre o valor total (contribuições mais rendimentos) recebido.

Já o VGBL, durante a fase de acumulação, não permite descontar o valor investido na declaração do Imposto de Renda. Em compensação, na hora de você receber os recursos acumulados, o Imposto de Renda incidirá exclusivamente sobre os rendimentos. Ou seja, o valor acumulado não é taxado pelo Imposto de Renda. O VGBL é indicado para quem faz a declaração do Imposto de Renda pelo modelo simplificado, porque só permite o desconto padrão da Receita Federal.